In der Vergangenheit habe ich mehrfach das Thema Haftung aufgegriffen. Leider besteht Anlass, das Thema zu aktualisieren. Hintergrund sind verschiedene Prozesse, die in letzter Zeit für Institute vor den Gerichten geführt werden. Das Thema Haftung war lange Zeit nicht mehr aktuell, weil nach der Finanzkrise die Kurse stiegen und für die Kunden das Thema Haftung fern war. Erst in der Coronakrise gingen die Kurse deutlich bergab und leider haben manche Kunden die sich daran anschließende Erholung nicht mitgemacht. Einige sind vor Gericht gezogen und haben ihre Institute verklagt. Das gilt auch für Inhaber von Wirecard Aktien oder Anleihen, die ihr Heil vor Gericht suchen. Die Erfahrungen vor Gericht sind teilweise ernüchternd.

Zum ersten schützt den Vermögensverwalter nicht sein Ermessen aus dem Vermögensverwaltungsvertrag. Haftung aus Vertrag entsteht eigentlich nur, wenn der Vertrag verletzt wird. In den Vermögensverwaltungsverträgen wird dem Vermögensverwalter meistens ein umfassendes Ermessen zur Anlage der Finanzinstrumente der Kunden eingeräumt. Durchweg sind aber die Gerichte der Meinung, dass dieses Ermessen nicht unbeschränkt gilt. Selbst wenn Aktien, Renten, Investmentfonds und andere Finanzinstrumente generell zur Vermögensanlage zugelassen sind, bejahen die Gerichte durch die Bank vertragliche Nebenpflichten des Vermögensverwalters. Diese gehen dahin, die Fachpresse und Medien bezüglich der einzelnen Titel genau zu verfolgen und im Zweifel sich lieber früher als später von streitigen Titeln zu trennen. Meistens können Gerichte nicht davon überzeugt werden, dass ein Ermessen des Vermögensverwalters auch spekulative Elemente umfasst und die Befugnis mit einschließt, Risiken einzugehen und in der Presse weniger gut behandelte Titel als Okkasion und Gelegenheit zum Kauf zu Betrachten. Meist überwiegt der Gedanke der Vorsicht und Richter mahnen an, dass der Vermögensverwalter bei kritischen Pressestimmen defensiv handeln muss. Das ist vor allem im Fall Wirecard ein Problem, weil Verbraucherschutzanwälte ihre Klagen mit 10-20 Seiten Textbausteinen beginnen, in denen die lange und negative Pressehistorie der Wirecard AG dargelegt wird und damit die Gerichte schon entsprechend negativ “gebrieft“ werden.

Das Argument, dass generell Aktien und Anleihen in den Anlagerichtlinien zugelassen sind, wird oft mit dem Hinweis auf konservative, defensive oder risikoarme Anlagerichtlinie oder Anlageziele der Kunden aus dem WpHG-Bogen beiseite gewischt.

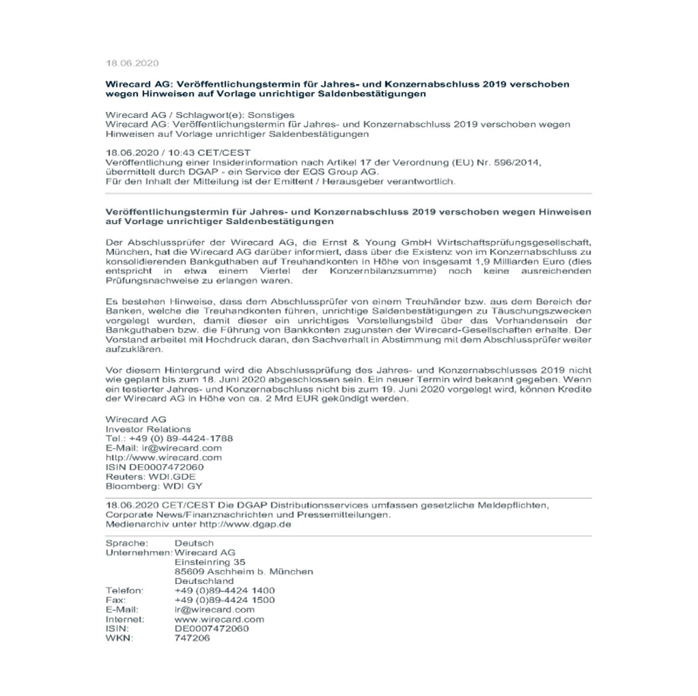

Gelingt es dann doch, ein Gericht vom Ermessenspielraum des Vermögensverwalters oder Anlageberaters zu überzeugen, geht es oft um die einzelnen Transaktionen und die Frage, wann und wie lange diese noch als Investment gerechtfertigt sind oder waren. Zum Beispiel beim Kauf oder Verkauf von Wirecard Titeln (egal ober Aktie oder Anleihe) werden vor Gericht sehr detailliert die Ad-hoc Mitteilungen ausgewertet. Aus diesen leiten die Klägeranwälte gerne die Pflicht ab, spätestens mit bestimmten Ad-hoc Mitteilungen des Unternehmens hätte desinvestiert werden müssen. Ich habe Ihnen als Beispiel eine der umstrittensten Ad-hoc Mitteilungen nachfolgend einkopiert:

Aus dieser Meldung leiten die Anlegerschutzanwälte ab, dass es bei der Wirecard AG zum Zeitpunkt der Veröffentlichung eben schon sehr im Argen lag und ein kundiger Asset Manager spätestens zu diesem Zeitpunkt hätte verkaufen müssen. Es lohnt sich ein genaues Hinsehen. Auch in dieser Ad-hoc Mitteilung wird nicht mitgeteilt, die Wirecard AG stehe vor der Insolvenz (die in der Tat dann auch erst ein paar Monate später kam) sondern lediglich, dass die Abschlussprüfung des Jahres- und Konzernabschlusses 2019 noch nicht abgeschlossen ist und ein neuer Termin bekanntgegeben werde. Gewarnt wird eigentlich lediglich davor, dass Kreditlinien zugunsten der Wirecard AG von Korrespondenzbanken gekündigt werden könnten.

Das ist natürlich schlimm genug, für einen risikofreudigen Investor kann das bei entsprechenden Kursen eine Chance zum Einstieg sein. Vor allem wenn man die Kurse der Aktie und der Anleihen zum damaligen Zeitpunkt zugrunde legt.

Vor allem müsste eigentlich auch der Portfoliogedanke berücksichtigt werden. Ohne Risiko konnte in Zeiten der Nullzinsen keine Rendite für Kunden erwirtschaftet werden. Entscheidend ist daher, wie bei jedem Gift, die Dosierung. Natürlich entspricht es nicht dem Sorgfaltsmaßstab, wesentliche Teile eines Portfolios in risikoreiche Titel anzulegen, als Beimischung oder Renditezusatz können aber auch negative Schlagzeilen einen Titel durchaus interessant machen. Leider gelingt es aber immer weniger, Gerichte von dieser Portfoliotheorie zu überzeugen. Vor Gericht tut man sich mit Markowitz schwer.

Bitte berücksichtigen Sie auch, dass sich schon vor Jahren die prozessuale Lage deutlich verändert hat. Noch vor Jahren war es statthaft, sich bei einer sehr hartnäckigen und störrischen Instanz vor dem Landgericht verurteilen zu lassen und dann in die nächste Instanz vor das Oberlandesgericht zu ziehen. Das ist zwar immer noch möglich, die Berufungsrisiken sind aber deutlich gestiegen. Dies liegt an einer Neufassung von § 529 Abs. 1 Nr. 1 ZPO. Zur Beschleunigung von Prozessen wurde die Nachprüfung von erstinstanzlichen Urteilen durch die Berufung eingeschränkt. Urteilsüberprüfungen sind danach nur noch zulässig, wenn konkrete Anhaltspunkte für Zweifel an der Richtigkeit oder Vollständigkeit der erstinstanzlichen Feststellung vorliegen und dadurch das Gebot einer erneuten Feststellung durch das Berufungsgericht besteht.

Damit sind Beweiswürdigen der ersten Instanz nur noch überprüfbar, wenn konkrete Anhaltspunkte erkennbar sind, die mit der Berufung schlüssig aufgezeigt werden, wonach Zweifel an der Richtigkeit der erstinstanzlichen Feststellungen so groß sind, dass sich eine erneute Beweisaufnahme zur Ausräumung dieser Zweifel gebietet. Ist aber das Berufungsgericht von der Qualität eines erstinstanzlichen Urteils überzeugt, kann es die Berufung auch zurückweisen. Das kann auch sehr knapp sein, mit der Begründung „Bassd scho“. Juristisch wird das meistens etwas schöner formuliert.

Deswegen bitte ich Sie, immer auf eine saubere Dokumentation zu achten. Vermögensverwaltungsverträge müssen klar sein, konkret formulierte Anlagerichtlinien sind zwingend, sorgfältig ausgefüllte Analyse- und WpHG-Bögen ebenfalls.

Mit den besten Grüßen

Ihr

Dr. Christian Waigel

Rechtsanwalt

Dr. Christian Waigel

Rechtsanwalt