Produktmitteilung vom 22.02.2016

Inflation frisst Sparbuchzinsen auf

Was in zehn Jahren real betrachtet aus 10.000 Euro wurde: Sparbuch mit acht Prozent Verlust / Vermögenserhalt mit Tagesgeld / Deutsche Aktien erzielen 70 Prozent

München, 22. Februar 2016.

Die deutschen Bundesbürger sind Sparweltmeister und vertrauen nach wie vor dem Sparbuch als sicherer Geldanlage. Obwohl die Zinssätze seit Jahren kontinuierlich zurückgehen und sich mittlerweile dem Nullzins annähern, ist die Spareinlage immer noch die populärste Anlageform. Was die Sparer bei der vermeintlich sicheren Anlage häufig nicht berücksichtigen: durch die Inflation verringert sich der reale Wert ihres Geldes.

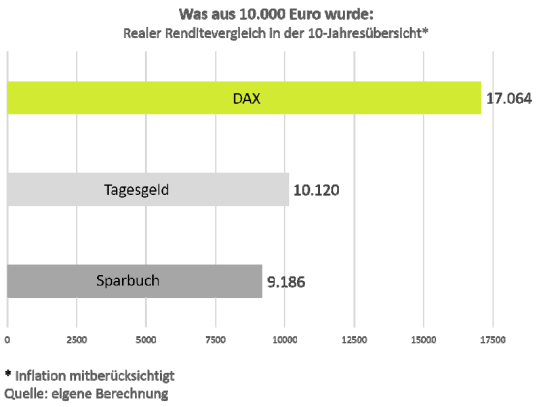

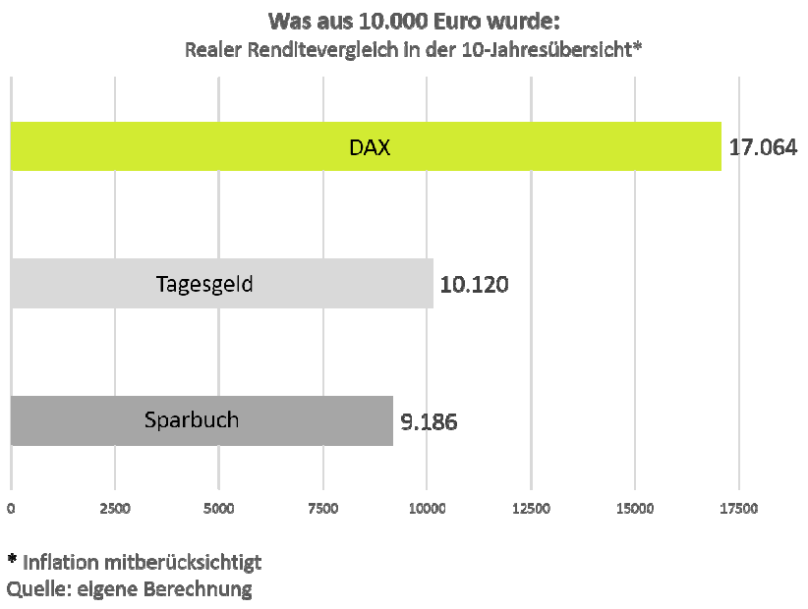

In einer Analyse hat die DAB Bank die Renditen von Sparbuch, Tagesgeld und Aktien in den vergangenen zehn Jahren untersucht. Dabei erlitten Sparbuchanleger, die zu Beginn des Jahres 2006 den Betrag von 10.000 Euro auf ihr klassisches Sparbuch eingezahlt haben, bis Ende des Jahres 2015 durchschnittlich einen realen Kaufkraftverlust von 814 Euro. Ihre Bankeinlagen hatten nach 10 Jahren unter Berücksichtigung der Inflation nur noch einen realen Wert von 9.186 Euro, ein Verlust von über acht Prozent. Hintergrund: In den vergangenen zehn Jahren war die Inflationsrate in neun Jahren höher als der Zinssatz, den Anleger durchschnittlich auf ihren Sparbüchern erhalten haben.

Besser sah es für die Bankkunden aus, die ihr Vermögen auf dem Tagesgeldkonto anlegten. Sie konnten zumindest die Inflation ausgleichen. Bei ihnen standen nach zehn Jahren real betrachtet 10.120 Euro zu Buche. Die Realverzinsung war zumindest in den Jahren von 2006 bis 2010 sowie im Jahr 2015 positiv. Allerdings musste Tagesgeldanleger auch viermal einen jährlichen Kaufkraftverlust hinnehmen, wenn man den durchschnittlichen Zinssatz zugrunde legt. Um dem vorzubeugen, ist es wichtig, die Tagesgeldkonditionen genau zu vergleichen. Durchschnittlich bieten deutsche Banken gerade noch 0,1 Prozent Zinsen aufs Tagesgeld an, doch es lassen sich am Markt auch deutlich höhere Angebote finden.

Die wesentlich gewinnbringendere Anlageform waren in den letzten 10 Jahren deutsche Aktien. Sie bergen zwar ein deutlich höheres Risikopotenzial als Sparanlagen und Tagesgeldkonten. Mit ihnen ließen sich aber in den letzten 10 Jahren deutlich höhere Renditen erzielen, wodurch sich die Inflationsverluste mehr als ausglichen. Zum Vergleich: Wer zu Anfang des Jahres 2006 10.000 Euro in den DAX investierte, vermehrte sein Kapital bis Ende 2015 unter Berücksichtigung der Inflation real auf 17.064 Euro. Und das trotz der Finanzkrise im Jahr 2008, als die Börsenwerte weltweit stark zurückgingen.

Die Analyse zeigt, dass sich das vermeintlich sichere Sparbuch in den vergangenen Jahren real als Verlustbringer entpuppte. Mit dem Tagesgeld gelang es hingegen zumindest, das Vermögen über die Jahre zu erhalten. Am besten gelang der Vermögensaufbau dagegen mit Aktien. Der aktuelle heftige Kursrückgang an den weltweiten Aktienmärkten zeigt aber, dass Aktionäre gute Nerven brauchen. So notiert der DAX aktuell um rund 10 Prozent niedriger als noch zu Jahresanfang. Prinzipiell sollten Anleger ihr Vermögen daher breit streuen. Denn eine individuelle Risiko-Nutzen-Abwägung ist der Grundstein, um die eigenen Renditeziele zu erreichen.

Nachfolgende Grafik/Tabelle zeigt die reale Wertentwicklung der Anlagesumme von 10.000 Euro in den vergangenen zehn Jahren. Bei Sparbuch und Tagesgeld wurden die durchschnittlich jährlichen Werte herangezogen, wie sie von der FMH Finanzberatung ermittelt wurden.

{kind=link}

| 2006 | 2007 | 2008 | 2009 | 2010 | ||

| Inflation | 1,50% | 2,30% | 2,60% | 0,30% | 1,10% | |

| Sparbuch | Nominalrendite | 0,96% | 1,05% | 1,07% | 0,77% | 0,61% |

| Realrendite | -0,54% | -1,25% | -1,53% | 0,47% | -0,49% | |

| Wert am Jahresende | 9.946 | 9.822 | 9.671 | 9.717 | 9.670 | |

| Tagesgeld | Nominalrendite | 1,95% | 2,86% | 3,34% | 1,83% | 1,13% |

| Realrendite | 0,45% | 0,56% | 0,74% | 1,53% | 0,03% | |

| Wert am Jahresende | 10.045 | 10.102 | 10.179 | 10.345 | 10.348 | |

| Aktien | Nominalrendite | 21,98% | 22,29% | -40,37% | 23,85% | 16,06% |

| Realrendite | 20,48% | 19,99% | -42,97% | 23,55% | 14,96% | |

| Wert am Jahresende | 12.048 | 14.456 | 8.244 | 10.186 | 11.709 |

| 2011 | 2012 | 2013 | 2014 | 2015 | ||

| Inflation | 2,10% | 2,00% | 1,50% | 0,90% | 0,30% | |

| Sparbuch | Nominalrendite | 0,63% | 0,53% | 0,28% | 0,17% | 0,10% |

| Realrendite | -1,47% | -1,47% | -1,22% | -0,73% | -0,20% | |

| Wert am Jahresende | 9.527 | 9.387 | 9.273 | 9.205 | 9.186 | |

| Tagesgeld | Nominalrendite | 1,50% | 1,40% | 0,83% | 0,63% | 0,43% |

| Realrendite | -0,60% | -0,60% | -0,67% | -0,27% | 0,13% | |

| Wert am Jahresende | 10.281 | 10.213 | 10.136 | 10.105 | 10.120 | |

| Aktien | Nominalrendite | -14,69% | 29,06% | 25,48% | 2,65% | 9,56% |

| Realrendite | -16,79% | 27,06% | 23,98% | 1,75% | 9,26% | |

| Wert am Jahresende | 9.743 | 12.380 | 15.349 | 15.617 | 17.064 |

Quellen: FMH Finanzberatung, Statistisches Bundesamt, eigene Berechnung